Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan tulang punggung ekonomi Indonesia. Dengan kontribusi lebih dari 60% terhadap Produk Domestik Bruto (PDB) dan penyerapan tenaga kerja yang mencapai 97%, sektor ini adalah penyelamat ekonomi di masa krisis. Namun, UMKM juga menjadi kelompok yang paling rentan terhadap guncangan ekonomi, fluktuasi harga bahan baku, dan perubahan perilaku konsumen. Oleh karena itu, bantuan sosial (bansos) dan berbagai skema bantuan pemerintah lainnya bukan sekadar stimulan, melainkan investasi strategis untuk menjaga stabilitas ekonomi nasional.

Landasan Pentingnya Bantuan Pemerintah bagi UMKM

Intervensi pemerintah melalui bantuan sosial dan insentif fiskal memiliki beberapa tujuan fundamental. Pertama adalah menjaga daya beli dan modal kerja. Banyak pelaku usaha mikro yang menjalankan bisnisnya dengan margin keuntungan yang sangat tipis. Guncangan kecil, seperti kenaikan harga BBM atau penurunan permintaan musiman, dapat menyebabkan modal kerja mereka habis terpakai untuk kebutuhan konsumsi rumah tangga.

Kedua, bantuan pemerintah berfungsi sebagai jaring pengaman sosial agar para pelaku usaha tidak jatuh ke bawah garis kemiskinan saat bisnis mereka melambat. Dengan menjaga keberlangsungan UMKM, pemerintah secara tidak langsung sedang mencegah peningkatan angka pengangguran yang lebih besar.

Ragam Skema Bantuan Pemerintah kepada UMKM

Pemerintah Indonesia telah meluncurkan berbagai bentuk bantuan yang disesuaikan dengan kebutuhan pelaku usaha di berbagai tingkatan:

1. Bantuan Produktif Usaha Mikro (BPUM)

Program ini menjadi sangat krusial, terutama saat masa pandemi dan pasca-pandemi. BPUM memberikan hibah tunai langsung kepada pelaku usaha mikro untuk menambah modal kerja. Berbeda dengan pinjaman, bantuan ini tidak perlu dikembalikan, sehingga memberikan napas lega bagi usaha kecil yang sudah terbebani utang.

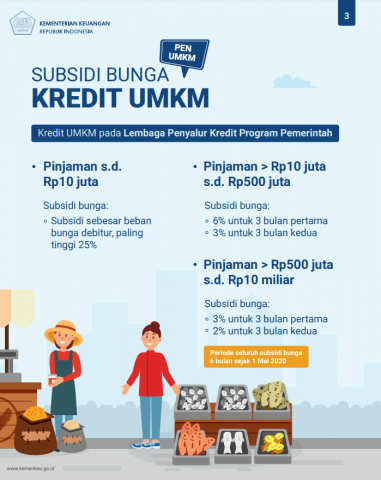

2. Subsidi Bunga Kredit Usaha Rakyat (KUR)

Pemerintah mengalokasikan anggaran besar untuk mensubsidi bunga pinjaman di bank-bank milik negara (Himbara). Dengan KUR, pelaku UMKM dapat mengakses modal dengan bunga yang sangat rendah. Hal ini bertujuan agar pengusaha kecil tidak terjerat oleh rentenir atau pinjaman online (pinjol) ilegal yang menawarkan bunga mencekik.

3. Program Pemulihan Ekonomi Nasional (PEN)

Skema ini mencakup penundaan pembayaran angsuran, restrukturisasi kredit, hingga pemberian insentif pajak bagi UMKM. Insentif Pajak Penghasilan (PPh) Final yang ditanggung pemerintah memungkinkan pelaku usaha mengalokasikan dana pajak tersebut untuk pengembangan kapasitas produksi.

4. Bantuan Transformasi Digital

Di era modern, bantuan pemerintah juga masuk ke ranah teknologi. Program seperti “UMKM Go Digital” memberikan bantuan berupa pelatihan, pendampingan, hingga penyediaan infrastruktur internet dan alat pembayaran digital (seperti edukasi QRIS). Hal ini bertujuan agar UMKM memiliki daya saing yang lebih kuat di pasar e-commerce global.

Dampak Positif Bantuan terhadap Struktur Ekonomi

Pemberian bantuan sosial kepada UMKM memberikan efek domino yang positif. Ketika seorang pedagang kecil mendapatkan bantuan modal, ia akan kembali berbelanja bahan baku ke pemasok lokal. Hal ini menghidupkan ekosistem ekonomi di tingkat akar rumput.

Selain itu, bantuan pemerintah seringkali menjadi pintu masuk inklusi keuangan. Melalui penyaluran bantuan lewat rekening bank, pelaku usaha mikro yang sebelumnya “unbanked” (tidak tersentuh perbankan) mulai mengenal sistem administrasi keuangan yang lebih rapi. Ini adalah langkah awal yang penting agar mereka nantinya dapat mengakses pembiayaan yang lebih besar secara mandiri.

Tantangan dan Evaluasi Penyaluran Bantuan

Meskipun niat dan tujuannya sangat mulia, pelaksanaan bantuan sosial untuk UMKM tetap menghadapi tantangan besar:

-

Akurasi Data (Data Integrity): Masih sering terjadi masalah data ganda atau bantuan yang tidak tepat sasaran. Sinkronisasi antara Data Terpadu Kesejahteraan Sosial (DTKS) dengan data izin usaha di kementerian terkait perlu terus diperkuat.

-

Mentalitas Ketergantungan: Ada kekhawatiran bahwa bantuan hibah yang terus-menerus dapat menciptakan mentalitas ketergantungan. Oleh karena itu, bantuan sebaiknya bersifat stimulan yang dibarengi dengan program pemberdayaan dan pelatihan keterampilan.

-

Literasi Keuangan: Pemberian modal tanpa edukasi pengelolaan keuangan yang baik berisiko membuat bantuan tersebut habis untuk konsumsi pribadi daripada pengembangan usaha.

Sinergi Teknologi dalam Penyaluran Bantuan

Pemerintah mulai menggunakan teknologi untuk memitigasi risiko penyimpangan. Penyaluran bantuan secara cashless melalui rekening bank atau dompet digital memastikan dana sampai ke penerima dengan nominal yang utuh. Selain itu, penggunaan teknologi satelit dan pemetaan geospasial membantu pemerintah mengidentifikasi wilayah-wilayah yang paling terdampak bencana atau kelesuan ekonomi untuk diprioritaskan mendapatkan bantuan.

Bantuan sosial pemerintah kepada UMKM adalah jembatan menuju kemandirian ekonomi. Namun, bantuan tunai hanyalah langkah awal. Keberhasilan sejati dari program bantuan pemerintah diukur dari seberapa banyak pelaku usaha yang mampu “naik kelas”—dari usaha mikro menjadi usaha kecil, dan dari usaha kecil menjadi menengah yang mampu melakukan ekspor.